ApplePayには、誤解しがちなポイントがいくつかあります。解消することで得することがあるかも…。

ApplePayには、誤解しがちなポイントがいくつかあります。解消することで得することがあるかも…。Apple Payって結局どんなもの?

iPhoneやApple Watchをお店の端末にかざすだけで支払いができる「Apple Pay」。すでに多くの方が利用していると思いますが、「結局どういうもの?」と改めて聞かれると、使っている人でも説明しづらいのではないでしょうか。

Apple Payは、Appleが提供している決済システムです。「ウォレット」というアプリにクレジットカードや交通系ICカードを登録することで、iPhoneやApple Watchをお財布代わりに使えます。

支払いには、NFCという技術が使われています。お店のNFC対応決済端末、自動販売機、駅の自動改札機などにiPhone・Apple Watchをかざすだけで、瞬時に決済が完了します。

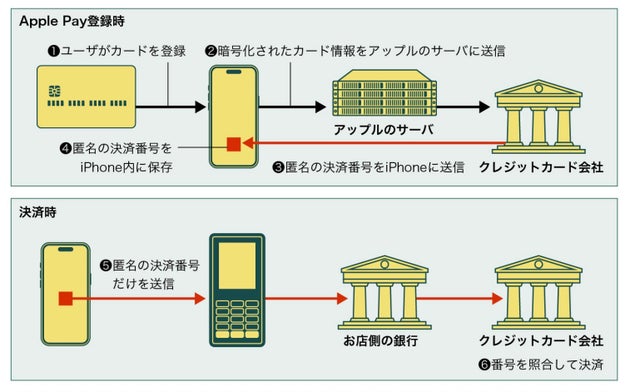

Apple Payのメリットとして特に注目したいのが、セキュリティの高さです。Apple Payで決済を行う際、実際のクレジットカード番号がお店側に伝わることはありません。万が一お店側で情報流出が起きたとしても、利用者のカード番号は守られるというわけです。

iPhoneの決済の流れ。決済端末にはクレジットカード番号が送られません。代わりに、匿名の決済用番号だけが送信されます。

iPhoneの決済の流れ。決済端末にはクレジットカード番号が送られません。代わりに、匿名の決済用番号だけが送信されます。誤解 1:Apple Payとウォレットは同じ

Apple Payは便利な一方、少し複雑で誤解を招く部分もあります。実際に使っていても、詳しい仕組みが曖昧な方も多いのではないでしょうか。

よくある誤解の1つは、「Apple Pay=ウォレット」という認識です。

Apple Payは、決済のための「仕組み」のことを指します。一方、ウォレットはiPhoneにプリインストールされている「アプリ」の名前です。両者は密接に関係していますが、イコールではありません。

ウォレットというのは、英語でお財布のこと、このデジタル財布には、Apple Payで使うクレジットカードや交通系ICカードを登録できるだけでなく、各種ポイントカードや飛行機の搭乗券なども入れておけます。これらのポイントカードや搭乗券などはApple Payとは無関係です。

本当のお財布のように、いろいろなものをしまっておけるのが、「ウォレット」アプリというわけです。

ウォレットアプリには、決済用のカード以外にもさまざまなものを登録できます。

ウォレットアプリには、決済用のカード以外にもさまざまなものを登録できます。誤解 2:クレジットカードの決済は2種類

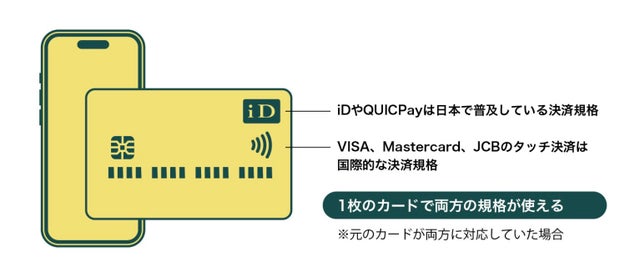

よくある誤解の2つ目は、「iPhoneに登録したクレジットカードの決済方法は、iDかQUICPayの2種類」というもの。

実際は、iDまたはQUICPayだけでなく、クレジットカードブランドのタッチ決済が使えます。

たとえば、iDに対応したVisaカードをApple Payに登録した場合、「iD」としても決済できますし、「Visaのタッチ決済」としても決済できます。お店のレジで「iDで」と伝えればiDとして処理され、「Visaのタッチ決済で」と伝えればVisaカードとして処理されるのです。

つまり、iDやQUICPayに対応していないレジでも、クレジットカードのタッチ決済に対応していれば、Apple Payで支払えるというわけです。

ただし、これはカードが「iDまたはQUICPay」と「クレジットカードブランドのタッチ決済」の両方の決済方法に対応していることが条件となります。

1枚のクレジットカードを登録するだけで、iDまたはQUICPayと、クレジットカードブランドのタッチ決済の両方を利用できるようになります。

1枚のクレジットカードを登録するだけで、iDまたはQUICPayと、クレジットカードブランドのタッチ決済の両方を利用できるようになります。得する使い方 1:Pontaを貯めるなら「Apple Payで」

こうした複雑さが原因で、Apple Payは使い方によって得したり損したりすることがあります。その具体例を見ていきましょう。

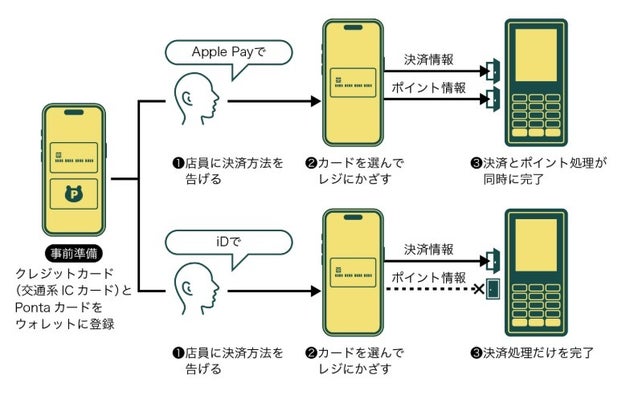

1つ目はローソンなどで使える「Pontaポイント」についてです。PontaカードはiPhoneのウォレットアプリに登録でき、対象のお店ならiPhoneだけでポイントを貯められます。

そこで、支払い時に「Apple Payで」と伝えると、iPhoneをかざすだけでPontaポイントの獲得と支払いを一度に完了できるのです。

ここで注意したいのが、店員さんへの伝え方です。「iDで」「QUICPayで」「Suicaで」といった電子マネーの名称を伝えて決済してしまうと、Pontaカードが読み込まれません。せっかくウォレットにPontaカードを登録していても、ポイントがつかなくなってしまうのです。同様に、「クレジットカードのタッチ決済で」と伝えた場合も、Pontaポイントは貯まりません。

ローソンのレジでは、まず「Apple Payで」と店員さんに伝え、それからiPhoneで決済したいクレジットカードを選んでタッチしましょう。たった一言の違いですが、これだけでポイントの取りこぼしを防げます。

「Apple Payで」と伝えることで、決済端末がポイント処理の通信も行います。しかし「iDで」と伝えてしまうと、決済端末は決済の処理しか受け付けません。

「Apple Payで」と伝えることで、決済端末がポイント処理の通信も行います。しかし「iDで」と伝えてしまうと、決済端末は決済の処理しか受け付けません。得する使い方 2:Vポイント7%還元はiDだと対象外

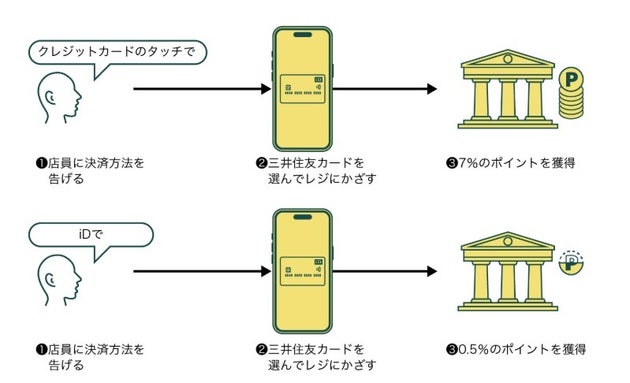

2つ目は、三井住友カードのVポイントについてです。

三井住友カード(NL)などのクレジットカードでは、対象のコンビニや飲食店でスマホのタッチ決済を行うと、7%のポイントが還元されるサービスがあります。セブンイレブン、ローソン、マクドナルド、すかいらーくグループの飲食店など、身近なお店が対象になっています。

しかし、この7%還元の対象となるのは、スマホでの「Visaのタッチ決済」または「Mastercardタッチ決済」だけなのです。

三井住友カードをApple Payに登録すると、iDとしても、カードブランドのタッチ決済としても使えるようになります。しかし、店頭で何気なく「iDで」と伝えて決済してしまうと、せっかくの7%還元が受けられません。通常のポイント還元率は0.5%(本記事執筆時点)ですから、その差は実に6.5%。これはかなり大きな違いです。

対象店舗で三井住友カードを使うときは、「クレジットカードのタッチ決済で」または「Visaで」と伝えるようにしましょう。セルフレジの場合も、「Apple Pay」ではなく「クレジットカード」を選択することで、タッチ決済として処理されます。少しの意識の違いで、獲得できるポイントが大きく変わってきます。

現在、iPhoneに三井住友カードを登録し、クレジットカードのタッチ決済を利用すると7%のポイント還元が受けられます。ただし、7%になるのは対象の店舗に限られます。

現在、iPhoneに三井住友カードを登録し、クレジットカードのタッチ決済を利用すると7%のポイント還元が受けられます。ただし、7%になるのは対象の店舗に限られます。まとめ:仕組みを知ればお得を逃さない

Apple Payは便利な決済サービスですが、幅広い決済手段に対応しているからこそ、わかりにくい部分があります。

しかし、この仕組みを理解していないと、本来もらえるはずのポイントを取りこぼしてしまうことがあるのです。

この記事では2つの例を取り上げましたが、今後も同じようなパターンがどこかで発生する可能性はあります。この記事で説明した仕組みを理解しておけば、新しいキャンペーンやサービスが登場したときにも、お得を逃さず対応できるでしょう。